2025年の年末調整の変更点について

- k-miwa0

- 2025年12月1日

- 読了時間: 5分

12月に入り、経理や総務の担当者の方については、年末調整の対応も本格化してきたところかと思います。年末調整は、年間の正しい所得税額(年税額)を計算して、毎月の給与で徴収済みの所得税額との差額を精算する、とても大切な手続きですが、頻繁に制度改正がされることもあり、その仕組みがわかりにくいと感じる方も多いです。

今年の年末調整でも大きな変更点がいくつかあります。そこでここでは、今年の年末調整における昨年からの変更箇所である5つの点について、簡単にまとめて解説していきます。

基礎控除の見直し

基礎控除とは、ほぼすべての人に適用される控除分ですが、これまでは一律48万円だったところが58万円(年収200万3,999円以下の方の場合は95万円)に引き上げられました。更に今年と来年の2年間については経過措置として、合計所得金額に応じて、以下の表のとおり基礎控除額が段階的に加算されます。

給与所得控除の見直し

給与所得控除は、給与収入の金額に応じた控除分です。今回の改正では給与収入が190万円以下となる方を対象に、控除額が65万円まで引き上げられました。計算方法が簡便になり、税負担もより軽くなります。なお給与収入190万円を超える方の場合の控除額については、改正前から変更はありません。

特定親族特別控除の創設

特定親族特別控除とは、簡単にいうと扶養している年齢19歳以上23歳未満の親族(たとえば大学生の子ども)がいて、かつその親族が年収123万円超~188万円以下の場合に受けられる控除です。

昨年までであればこの年収が103万円以内でなければ、控除を受けることができませんでした(いわゆる「年収の壁」)。それが今回の改正で、123万円を超えた場合でも、以下の表のとおり188万円までは年収額に応じて多段的に控除が受けられるようになりました(123万円以下の場合は通常の扶養控除が受けられます)。これにより大学生などが「年収の壁」を気にして勤務時間を調整する、といったことがなくなりますので、世帯全体の税負担の軽減は勿論、人手不足が問題となるなか、アルバイト等の就業機会拡大も期待されています。

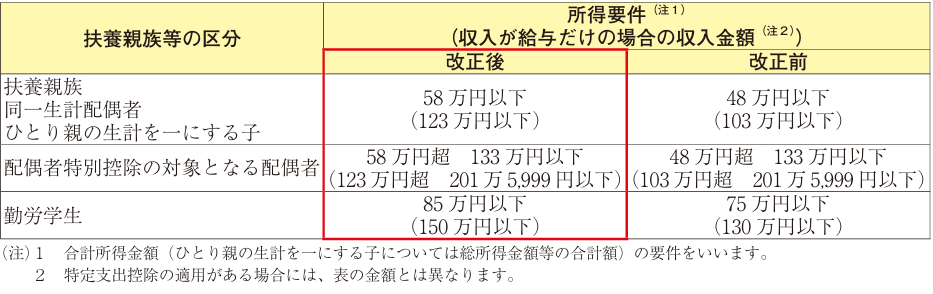

扶養親族等の所得要件の改正

1.の基礎控除の見直しに伴って、扶養親族等の所得要件も見直しされ、これまで年収103万円超で扶養親族にならなかった方も、改正後は年収123万円以下であれば、扶養親族として控除が認められるようになりました。

通勤手当の非課税限度額の改正

2025年11月19日に所得税法施行令の一部を改正する政令が公布され、自動車通勤者の通勤手当の非課税限度額が引き上げられました。この改正は、2025年4月1日にさかのぼって適用されることになりますので、今年の年末調整にも影響が出てきてしまいます。

2025年4月1日以降であるかの判定は給与支給日を基準に行いますので、4月支給分以降の通勤手当について、改正後の限度額で再判定する必要があります。課税通勤手当が発生している場合は、その一部が非課税となる可能性がありますので、その分は今年の年末調整で精算することとなります。その際の具体的な精算の流れは、以下の通りです。

「イ 既に改正前の非課税限度額を適用したところで所得税及び復興特別所得税の源泉徴収をした(課税された)通勤手当のうち、改正後の非課税限度額によって新たに非課税となった部分の金額を計算します。

ロ 「令和7年分給与所得に対する源泉徴収簿」(以下「源泉徴収簿」といいます。)の余白に「非課税となる通勤手当」と表示して、イの計算根拠及び今回の改正により新たに非課税となった部分の金額を記入します。

ハ また、源泉徴収簿の「年末調整」欄の「給料・手当等①」欄には、「給料・手当等」欄の「総支給金額」の「計①」欄の金額からロの新たに非課税となった部分の金額を差し引いた後の金額を記入します。

ニ 以上により、改正後の非課税限度額によって新たに非課税となった部分の金額が、本年の給与 総額から一括して差し引かれることになるため、その差引後の給与の総額を基にして年末調整を行います。」

出典:国税庁「通勤手当の非課税限度額の引上げについて」「年末調整で精算する際の源泉徴収簿の記載例」

まとめると、2025年4月1日以降に支払った通勤手当について、改正前後の非課税限度額の差額を計算し、その差額を源泉徴収簿に記載していくこととなります。なお源泉徴収簿の余白に記載する計算根拠ですが、国税庁のQ&Aにおいては、正しく年調年税額が算出されているのであれば、この計算根拠は省略しても問題ないことが示されています。

またあわせて、今年中に退職した従業員に差額発生の該当者がいる場合は、訂正した源泉徴収票の再交付が必要になりますので、上記に加えて、源泉徴収票の送付も進めていく必要があります。

年末調整は毎年行う業務ではありますが、制度改正が毎年のように行われますので、改正点はないか、最新の情報を毎年確認し、昨年と同じやり方のまま進めることがないよう注意しなければなりません。

そして実務においては、申告書の様式変更の確認などのほか、実際に処理を行う給与ソフトないし年末調整のシステムが、制度改正に対応しているかもよく確認しておく必要があります。特に通勤手当の非課税限度額の改正に関しては、公表のタイミングが遅かったので、給与ソフトでの対応が間に合わず、手作業で対応する場合も想定されます。したがって給与ソフトの更新情報もよく確認しておくとともに、更新があれば実際の処理を進める前に、正しく計算がされるのかについてもチェックしておくのが望ましいといえます。

今回の改正点についても、給与ソフトであれば自動的に処理がされる場合がほとんどかと思います。それでも担当者自身が改正点をよく理解し、給与ソフト上のどの項目に何を入力するのか等、充分に把握していけなければ、正しい処理を行うことはできません。また従業員への周知に不備があれば、提出された申告書の差し戻しなど、確認作業が増えてしまうことにも繋がってしまいますので、改正内容をよく理解し、正確かつ効率的に年末調整を進められるようにしていきましょう。

コメント